來源:電動汽車網?

?

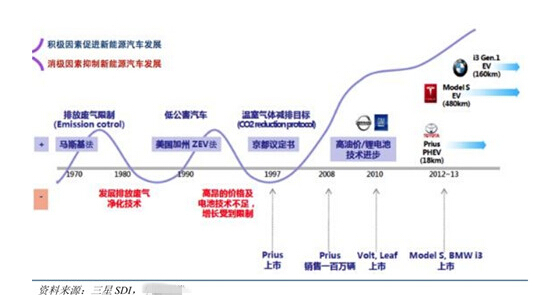

新能源汽車持續高增長,客車、插電式混合動力乘用車、鋰電低速車有望放量。示范城市2013 年1 月-2014 年9 月推廣計劃完成度僅11.5%,在2015 年可能啟動的淘汰機制壓力下,2015 年各示范城市將加大力度“上量”。公共領域,新能源客車和分時租賃用微型新能源小轎車將成為各城市完成作業的重要思路。粗略計算,2015 年新能源客車對動力電池的需求量將可能超過4.66GWh。私人領域,國內九大新能源乘用車企業2015 年銷量計劃接近22 萬輛,2015 年新能源乘用車對動力電池的需求將可能超過3.88GWh。值得關注的是,11 個省份先后出臺了低速電動車管理辦法,作為“鉛酸”車型的升級版本,更受政策青睞的“鋰電”版低速電動車將成為私人市場尤其是三四線城市的新的增長力。

?

2020 年新能源汽車推廣預計超千萬,中國將占 50%

?

新能源汽車迎來行業發展的最佳時期

?

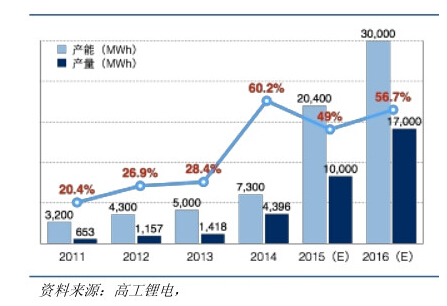

動力電池需求強勁,低端產能過剩和高品質供不應求的局面將貫穿,兼并重組機會凸顯。經歷2014 下半年的“供不應求”,國內動力電池企業的產能利用率從2011 年的20.4%提升到60.2%。然而,隨著幾大動力電池企業產能擴張計劃的逐漸明朗,加之韓國三大電池企業三星、LG 化學和SKI 落戶中國并于2015年形成規模產能,2015 年國內動力電池企業的產能利用率將可能回落至49%,而能在市場中守住領地的將是產品質量過硬且有穩定客戶資源的企業。工信部《汽車動力蓄電池行業規范條件》已進入最后審批階段,隨著《條件》的發布,“兼并重組”將成為國內動力電池企業2015 至2016 年上半年的主旋律。

?

2015年我國動力電池產能有望增加到20.4GWh

?

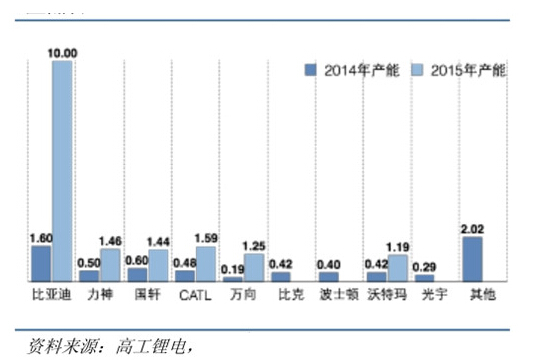

2015 年主要鋰離子電池生產企業產能都有望翻番

?

成本下降,能量密度提升,先進動力電池系統的新能源汽車的競爭力逐漸顯現。對標行業先進水平,目前國內電池系統成本偏高,而通過規模化生產、自動化生產、采用新型高容量材料等則有可能推動動力電池系統成本到2020年下降40%,達到1.5 元/瓦時的目標要求。新型高容量材料的應用還將推動動力電池能量密度每年提高18%,下一代動力電池更是成了國內外電池企業必爭之地。

?

?